Corredor de bordillos - Curbstone broker

La frase corredor de acera o corredor de acera se refiere a un corredor que realiza operaciones en las aceras literalmente de un distrito financiero . Estos corredores prevalecieron en los años 1800 y principios de los 1900, y el mercado de acera más famoso existía en Broad Street en el distrito financiero de Manhattan . Los corredores de Curbstone a menudo negociaban acciones que eran de naturaleza especulativa, así como acciones de pequeñas empresas industriales como el hierro, los textiles y los productos químicos ( consulte el comercio en la acera ). Los esfuerzos para organizar y estandarizar el mercado comenzaron a principios del siglo XX bajo notables corredores de bordillos como Emanuel S. Mendels .

Historia

Década de 1860-1880: nuevo tablero y tablero abierto

El New Board era una organización de corredores de bordillos establecida en 1836 en la ciudad de Nueva York para competir con el New York Stock and Exchange Board . El primer rival local de la NYSE, el New Board, surgió entre las duras y tambaleantes condiciones de las operaciones muy especulativas del lado de la acera durante la caída del mercado en general. La bolsa de comercio "fuera de la acera" o "exterior" utilizaba un sistema en el que "los corredores y los comerciantes negociaban directamente entre sí en la calle cercana a la bolsa". Para competir, la NYSE rápidamente comenzó a ofrecer una segunda oportunidad diaria para comprar o vender valores. Al principio, la nueva junta tuvo mucho éxito. Permaneció más grande que el Big Board hasta 1845, pero los corredores del New Board fueron "aplastados" por el Pánico de 1837 y la recesión que siguió, y se retiró en 1848.

Los corredores de Curbstone a menudo negociaban acciones que eran de naturaleza especulativa. Con el descubrimiento de petróleo en la segunda mitad del siglo XIX, incluso las existencias de petróleo entraron en el mercado de la acera. En 1865, después de la Guerra Civil estadounidense , las acciones de pequeñas empresas industriales, como hierro y acero, textiles y productos químicos, fueron vendidas por primera vez por corredores de acera. En agosto de 1865, un periodista describió el mercado de la acera frente al nuevo edificio de cambio en Broad Street. "Había al menos mil personas en la acera y en la calle ... Comprador y vendedor, especulador e inversionista, operador y espectador, agente y director, se encontraron cara a cara, en la acera y bajo el sol sofocante, abrieron la boca de par en par y gritaron todo tipo de aparentes tonterías el uno al otro ".

El mercado de acera creció más allá del Open Board of Brokers , anteriormente en un edificio en New Street . Fundada en parte por ex corredores de bordillos, el Open Board of Stock Brokers fue una de las primeras bolsas de valores regionales establecidas en 1864, que se fusionó con la NYSE en 1869. Después de que el Open Board se unió al Consolidated Exchange , los miembros de Open Board que se especializaban en acciones no cotizadas se quedaron sin "un techo sobre sus cabezas y se reunieron casualmente en el transcurso del día en convenientes vestíbulos en el distrito [financiero]". Los corredores fueron expulsados por varios edificios a medida que aumentaba su número, hasta que terminaron frente a la entrada del edificio Mills en Broad Street.

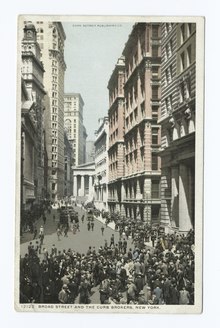

1890-1907: mercado de acera de Broad Street

El mercado de la acera se trasladó a Broad Street cerca de Exchange Place en la década de 1890. Alrededor de 1895, el corredor de aceras líder Emanuel S. Mendels comenzó a promover la idea de que el mercado se mudara al interior, una idea que no sería adoptada activamente durante dos décadas más. Los esfuerzos para organizar y estandarizar el mercado comenzaron a principios del siglo XX bajo Mendels y Carl H. Pforzheimer . Después de décadas de participación en el intercambio de aceras, Mendels se convirtió en el "supervisor" reconocido de la acera, y él solo decidiría sobre las listas de cotizaciones. También usó su influencia para deshacerse de acciones fraudulentas y corredores deshonestos. En 1904, Mendels comenzó a organizar la acera, en un esfuerzo por reducir las estafas y otros problemas. También ese año, Mendels publicó el primer directorio anual de corredores confiables. En el auge de la minería de 1905 y 1906, el mercado Curb atrajo cierta publicidad negativa por el "uso mayorista del Curb para estafar". Hacia fines de 1907, Mendels, como agente de Curb, comenzó a dedicar la mayor parte de su tiempo a mantener el mercado de Curb "libre de acciones estafadoras". A partir de 1907, Mendels dio reglas a los corredores "por derecho de antigüedad", pero los corredores de acera evitaron intencionalmente organizarse. Según el Times , esto se debió a la creencia general de que si se organizaba un intercambio bursátil, las autoridades del intercambio obligarían a los miembros a vender sus otras membresías del intercambio.

Los corredores de acera habían sido expulsados del frente del edificio Mills en 1907 y se habían trasladado a la acera fuera del edificio Blair, donde los taxistas se alineaban. Allí les dieron un "pequeño dominio de asfalto" cercado por la policía en Broad Street entre Exchange Place y Beaver Street, después de que el comisionado de policía McAddo asumiera el cargo. A partir de 1907, el mercado de acera operaba a partir de las 10 de la mañana, todos los días excepto los domingos , hasta que sonaba un gong a las 3 de la mañana. Las órdenes de compra y venta de valores se gritaban desde las ventanillas de las casas de bolsa cercanas, y la ejecución de la venta se volvía a gritar a la corredora.

El ruido causado por el mercado de la acera llevó a varios intentos de cerrarlo. En agosto de 1907, por ejemplo, un abogado de Wall Street envió una carta abierta a los periódicos y al comisionado de policía, pidiendo que se aboliera inmediatamente el mercado de acera de Nueva York en Broad Street como una molestia pública. Argumentó que el intercambio de aceras no tenía "ningún propósito legítimo o beneficioso" y era una "institución de juego, pura y simplemente". Además citó leyes relacionadas con el uso de la calle, argumentando que bloquear la vía era ilegal. El New York Times , informando sobre la carta abierta, escribió que los corredores informados de la carta "no estaban dispuestos a preocuparse". El artículo describía "su terreno actual en el amplio asfalto frente a 40 Broad Street, al sur de Exchange Place, es el primer refugio del que han tenido algo parecido a una posesión indiscutible".

1908-1910: mayor formalización

En 1908, se estableció la Agencia de Mercado de Acera de Nueva York , que desarrolló reglas comerciales apropiadas para los corredores de acera. ES Mendels fue un corredor de aceras líder que organizó la Agencia de Mercado Curb. En febrero de 1909, Mendels seguía siendo "agente de acera", lo que significa que era esencialmente la única figura de autoridad en el mercado de acera no organizado en Broad Street. El 26 de febrero de 1909, dio un testimonio "muy completo y satisfactorio" ante el Comité de Investigación de Wall Street sobre cómo hacían negocios los corredores de acera. También dio testimonio sobre sus restricciones con respecto a nuevos negocios y cómo se trataba a los estafadores. El 10 de noviembre de 1909, Mendels emitió un aviso que decía que "Para la protección del público, las quejas presentadas por escrito contra cualquier empresa o individuo que utilice el mercado de New York Curb, directa o indirectamente, serán investigadas por la agencia y remitidas al Autoridades apropiadas para la acción adecuada ". En ese momento, el mercado de Curb todavía no tenía una organización oficial.

La bolsa de la acera estuvo durante años en desacuerdo con la Bolsa de Valores de Nueva York (NYSE), o "Big Board", que opera varios edificios en 18 Broad Street . Explicado por The New York Times en 1910, el Big Board siempre había considerado la acera como "un lugar de intercambio de 'gatos y perros'". Sin embargo, el 1 de abril de 1910, cuando la NYSE abolió su "departamento no cotizado", el Las acciones de la Bolsa de Nueva York "se quedaron sin hogar por la abolición" fueron "denegadas el domicilio" por los corredores de acera en Broad Street a los que recurrieron. La decisión fue tomada por el "agente de Curb y su consejo asesor", quienes gobernaron a través de su control de las listas impresas de transacciones. Llevaron a cabo un "cónclave solemne" y decidieron que las acciones de la NYSE no se agregarían hasta que hubieran cumplido con la "lista de requisitos". Entre las acciones rechazadas estaban International Power Company y Metropolitan Street Railway Company. El Times escribió que el Metropolitan Street Railway había experimentado altibajos severos en la NYSE, que "rival de lo peor de los escándalos manipuladores que Curb ha estado tratando de acabar". En 1910, Mendels volvió a testificar ante el Comité de Investigación de Wall Street en nombre de los corredores de aceras, cuando se intentó sacarlos de Broad Street. La informal Curb Association se formó en 1910 para eliminar a los indeseables.

1911: Asociación de Mercados de Acera de Nueva York

Basada en una constitución redactada en 1911 para eliminar a los "corredores irresponsables y las acciones sin valor del mercado exterior", en 1911 la New York Curb Market Agency se convirtió en New York Curb Market, con oficinas en el Broad Exchange Building . En 1911, Mendels y sus asesores redactaron una constitución y formaron la New York Curb Market Association , que puede considerarse como la primera constitución formal de la Bolsa de Valores de Estados Unidos . El 16 de marzo de 1911, la Curb Association eligió su primera Junta de Representantes. El directorio correspondía al Comité Rector de la Bolsa de Valores y tenía la "tarea de mantener en orden el mercado exterior". Los miembros incluyeron a ES Mendels, JL McCormack, EM Williams, CH Pforzheimer, EA Chartrand, TJ Newman, WA Titus, Franklink Leonard, Jr., HP Armstrong, FT Ackermann, W. Content, Carl Rawley, R. Godwin, AB Sturges y EI Connor.

El 8 de octubre de 1916, The New York Times informó que los líderes de la Curb Association estaban a favor de una reorganización completa del comercio en Broad Street y estaban acelerando los esfuerzos para poner la acera bajo un techo para permitir una membresía limitada y reglas fijas. Para promover sus objetivos, el comité especial de acera señaló la reciente violencia en la acera entre los corredores mineros, después de que estallaran peleas a puñetazos la semana anterior. Una segunda pelea a puñetazos entre los corredores de Broad Street ocurrió el 7 de octubre de 1916, y la policía advirtió que la próxima vez que los dos combatientes serían arrestados. El presidente de la Curb Association, Edward Reid McCormick, señaló que los agentes mineros no habían sido miembros de la Curb Association , por lo que "no había forma de que los oficiales de Curb impongan disciplina". Las peleas ocurrieron por la falta de entrega de acciones de Emma Copper y Old Emma Leasing.

Edificio oficial de Curb Exchange

En 1920, el New York Evening Post declaró que el mercado presentaba una "masa abigarrada y agitada de humanidad que luchaba, gritaba y se retorcía los dedos". En 1920, el periodista Edwin C. Hill escribió que el intercambio de aceras en la parte baja de Broad Street era un remolino rugiente que "arranca el control de una mina de oro de un operador desafortunado, luego hace una pausa para subastar un cachorro. Es como nada más bajo el cielo asombroso que es su único techo ”. Después de que un grupo de corredores de Curb formara una empresa de bienes raíces para diseñar un edificio, Starrett & Van Vleck diseñó el nuevo edificio de intercambio en Greenwich Street en el Bajo Manhattan entre las calles Thames y Rector, en el 86 de Trinity Place. Los corredores de acera se mudaron al interior el 27 de junio , 1921. Para 1930, Curb Exchange era el principal mercado de valores internacional, "enumerando más emisiones extranjeras que todos los demás mercados de valores de EE. UU. Juntos". Ese año, el piso de operaciones del edificio se duplicó en tamaño, con la entrada movida al 86 Trinity Place .

Mercados de acera posteriores

El nuevo San Francisco Curb Exchange inició sus actividades el 2 de enero de 1928, utilizando los valores no cotizados anteriormente en el San Francisco Stock and Bond Exchange . Según el acuerdo detrás de la formación del mercado de acera, todos los miembros de la Bolsa de Valores y Bonos tenían membresías en la nueva bolsa de acera. The Curb tenía 100 miembros fundadores autorizados, 67 de la Bolsa de Valores y Bonos, y el resto estaba disponible para la venta.

En el segundo día de huelga de United Financial Employees, hubo violencia fuera de Curb Exchange y NYSE el 30 de marzo de 1948. El incidente ocurrió temprano en la mañana, cuando los piquetes intentaron bloquear la entrada al edificio de NYSE acostándose en la acera. frente a las puertas. 12 resultaron heridos y 45 arrestados en una batalla entre policías y piqueteros, aunque las protestas "no lograron evitar que los dos mercados de seguridad operaran a un ritmo prácticamente normal". No hubo violencia en la acera, aunque los piqueteros y sus simpatizantes se alinearon fuera del intercambio ese día, sumando alrededor de 1.200. En ese momento, Francis Adams Truslow era presidente de Curb Exchange.

Métodos y cultura

El comercio "fuera de la acera" o "externo" involucra a los corredores y comerciantes que comercian directamente entre sí en la calle, por ejemplo, cerca de una bolsa de valores en un distrito financiero . Históricamente, los corredores de bordillos a menudo negociaban acciones que eran de naturaleza especulativa. Para llamar la atención y ser reconocidos en la acera en Manhattan, muchos miembros se vistieron con ropas llamativas y usaron extravagantes señales con las manos para realizar intercambios.

En agosto de 1865, un periodista describió el mercado de la acera frente al nuevo edificio de cambio en Broad Street. "Había por lo menos mil personas en la acera y en la calle. Todos gritaban; cada uno llevaba su sombrero en la coronilla; casi todos los hombres tenían bigote, y nos parecía que veinte chiflados podían unir sus voces más violentas. rugidos en un aullido vasto y ensordecedor, no podrían igualar la maníacrisión absoluta de la escena. Comprador y vendedor, especulador e inversionista, operador y espectador, agente y director, se encontraron cara a cara, en la acera y bajo el sol abrasador, abrieron mucho la boca y se gritaron todo tipo de aparentes tonterías, mientras sus sombreros se inclinaban hacia la parte baja de la espalda, sus ojos se esforzaban ferozmente y sus brazos se agitaban salvajemente por encima de sus cabezas, de las que brotaban ríos de sudor profuso ".

Mercados de acera notables

- Nuevo tablero

- Intercambio de aceras de Nueva York

- Mercado de acera de Montreal

- Intercambio de aceras de San Francisco (1928-1938)

- Bolsa de acera de Chicago (1928-1938)

Ver también

- Economía de la ciudad de Nueva York

- Lista de bolsas de valores de las Américas

- Lista de fusiones bursátiles en las Américas

- Nuevo tablero

Referencias

Otras lecturas

- Sobel, Robert (1970). The Curbstone Brokers: Los orígenes de la bolsa de valores estadounidense . Washington, DC: BeardBooks. ISBN 1-893122-65-4 .

- Sobel, Robert (1972). AMEX: una historia de la bolsa de valores estadounidense . Washington, DC: BeardBooks. ISBN 1-893122-48-4 .